���ʐM�����������ł́A���ʐM(ICT)�Y�Ƃ����{�o�ςɗ^����e����c�����邽�߂��uInfoCom ICT�o�ϕv���l�������Ɍ��\���Ă��܂��B2014�N4-6�����ɂ��āA9���ɁuICT�o�ρA�z���ȏゾ��������ő��Ō�̔������\�A�x�m�~�N�X���ł̉͂�����闈���\�v�Ƃ̕W��Ŕ��\�����Ƃ���ł��i�ڂ����͓��Ѓz�[���y�[�W���������������j�B�����7-9�����̕��\�́A����11�����̂��͂����ƂȂ�܂��������̕]���ƍ���̓W�]�����߂Ă݂Ă��������Ǝv���܂��B�����āA�l�������̓��������łȂ��A��蒷����ICT�o�ς̓������}�N���I�ɔc�����邽�߁AICT�֘A�̗A�o���A�����f�Վ��x�ƃT�[�r�X���x�̒����Ԃ̐��ڂ��݂āA���݂�ICT�Y�Ƃ�������Ă���Ɖۑ���l���Ă݂܂��B

�܂��A4-6�����̓����́AICT�o�ϑS�̂Ƃ��Ă�4�l�����A���ő������ێ��������̂́A���������傫���ቺ���O�N������0.7%�ƂȂ�AICT���E�T�[�r�X�Ƃ��ɑ������̌����ƂȂ�܂����B�܂��AICT����ł��������̑啝�Ȍ����ƂȂ�O�N������1.8%�Ɏ~�܂��Ă��܂��B���Ɍ����ȕω��ƂȂ����̂�ICT�ݔ������̖����ŁA�O�N������}�C�i�X5.8%�Ƒ啝�Ȍ����ɓ]���Ă���A�R���s���[�^�A�ʐM�@�A�����̐������u�Ƃ����ׂČ����ƂȂ�܂����B�����4-6�����̕̕W��ɂ���Ƃ���AICT�o�ςɂ����Ă�����ő��ł̔�����͑z���ȏ�ɑ傫���A���͍���̉͂�����鎖�ԂƂȂ��Ă��܂��BICT�o�ς͍����o�ϑS�̂Ɣ�ׂď���ő��łɂ�锽�����̉e���͏��������̂́AICT����ł̓p�\�R����e���r�ɑ傫�ȉ݂͂͂�ꂸ�AICT�A�o�ł��~�����ʂ����܂��Ă��āA����2�����ł͗͋����Ɍ����AICT�����̐���s�����ł��C�ɂȂ�Ƃ���ł��B7-9������ICT�֘A�o�ώw�W���ǂ��Ȃ�̂��AICT�o�ς̉͂ɒ��ڂ��Ă��܂��B

�Ƃ���ŁA�A�x�m�~�N�X�̉��A2�N�߂��ɂ킽��~���������}���AICT�֘A�̗A�o��2013�N1-3�����ȍ~�A�O�N������Ńv���X�X�����p�����Ă��Č��ʂ������Ă��܂��B���̈���ŁA�A���������X����������2010�N�㔼�ȍ~��т��ėA���������A�o���������鐖���ƂȂ��Ă��܂��B�~�������i�~���j���p������Ȃ��AICT�֘A�̗A�o�͑O�N�����䌸�����瑝���ɓ]�������̂́A�����ICT�֘A�̗A��������ȏ�ɑ������Ă��܂��̂ŁA�f�Վ��x�̈����������Ɍ����܂��B���������ω���ICT�Y�Ƃ����ɂ݂�����̂łȂ��A�o�����z�S�̂ł��݂��錻�ۂł����A���̖��ɂ��Ē�����ł݂��ۑ��T���Ă݂����Ǝv���܂��B

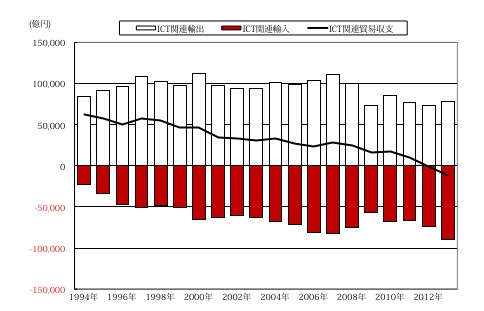

�䂪���̖f�Վ��x�S�̂ł́A2011�N�ɐԎ��ƂȂ�A2013�N�ɂ�11.5���~�Ƒ啝�ȐԎ����v�サ�Ă��܂��B�ߋ�20�N�ł݂Ă��A1998�N�ɍő�14���~�̍������L�^�����̂��͂��߁A������10���~���z���鍕�����v�サ�Ă��܂����B�܂��B���[�}���V���b�N��2008�N�ł����A2���~�̍����ƂȂ��Ă������{�̖f�Վ��x���A��ɗA���̑����̂��߂ɑ啝�ȐԎ��v��ƂȂ��Ă��邱�Ƃɍŋ߂̑傫�ȕω��������܂��B����ɁA����2014�N�㔼���̖f�Վ��x��7.6���~�̐Ԏ��ƂȂ��Ă��āA�����x�[�X�ʼnߋ��ő�̐Ԏ��K�͂ƂȂ��Ă��܂��B���̗v���ł����Θ_�]����邱�Ƃ́A������~�ɂ�錴����LNG���z�����R���A���̑�����4���~�K�͂̐Ԏ��g�傪�݂�ꂽ�Ƃ������Ƃł��B

�������A�t����݂��2013�N�̖f�Վ��x�Ԏ�11.5���~�̂����A4���~�����e�����Ă��Ȃ��Ƃ������Ƃł�����܂��B������~�̉e������4���~�Ƃ���ƍ�������Ԏ��ւ̕ω��̎c��̗v���Ƃ��ẮA�Z���I�ɂ͋}���ȉ~���ɂ��A�����i�̏㏸�̉e������3���~�A�����č��{�I�Ȃ��̂Ƃ��ėA�o�Y�Ƃ̊C�O���n���Y���A�������̉e�����7���~�ƎZ�肷�郌�|�[�g���݂���Ƃ���ł��B�A�o�Y�Ƃ̋��ƂȂ�Ɖۑ�ƂȂ�͓̂d�@�Y�ƂȂ̂ŁA���̖f�Վ��x���݂��1990�N��y��2000�N��O���ɂ�7���~�ȏ゠�����f�Վ��x������2013�N�ɂ�1.7���~�ɂ܂ŏk�����Ă��āA�T��6���~�������A����ɒ��߂�2014�N�㔼���ł�4,200���~�ƑO�N���������50%�ȏ�̌����ƂȂ��Ă��܂��B����Y�̊C�O�V�t�g�̂��߂Ƃ��錩���ƁA�����ł͂Ȃ���Ƃ̋����͒ቺ�̂��߂Ƃ��闼���̌���������A�܂��d�@�Y�Ƃ̊C�O���Y�䗦��2007�N�ȍ~�T��2�����x�ŕω����Ă��Ȃ��Ƃ����w�E������܂��B

���̓_�ł́A�|�C���g�͂ނ���A���v�\���̕ω��ɓ��{�̓d�@�Y�Ƃ��ǂ����Ă��Ȃ��Ƃ����̂����̌����ł��̂ŁA��͂苣���͂̒ቺ���傫���Ǝv���Ă��܂��B�Ⴆ�Ήf���@��≹���@��̗A�o�͋ߔN�啝�ɒቺ���Ă������ŁA�g�ѓd�b�@�̗A���͋}�����Ă��܂��B�X�}�[�g�t�H���̊g�傪�g�щ��y�v���C���[��f�W�^���J�����Ȃǂ̊������i�ɑ傫���e����^���Ă��āA���������\���ω��ɋN�����鋣���͂̒ቺ�����ۑ�ł͂Ȃ����Ƃ������Ƃł��B���{�̓d�@�Y�Ƃ��瓾�ӂƂ��镪�삪���������Ă���Ƃ������Ƃł��B�����Ȃ�Ɖ~���Ƃ����O�����̕ω������ł͗A�o�̉͂Ȃ��Ƃ������ƂɂȂ�܂��B

���ɓd�@�Y�Ƃ��炳���ICT�Y�Ƃ̗A�o���A�f�Վ��x�ƃT�[�r�X���x�̓������݂Ă݂邱�Ƃɂ��܂��BICT�Y�Ƃ̖f�Վ��x�́A2012�N����Ԏ��ƂȂ��Ă��āA2013�N�ɂ͖�1.1���~�̐Ԏ����v�サ�Ă��܂��B1990�N��㔼����2000�N��O���܂ł�10�N�Ԃł́A3�`5���~���x�̍������v�サ�Ă����̂ɔ�ׂđ啝�ȃ}�C�i�X�ŁA�A�o�̌����ƗA���̑������������s���Đ����Ă���̂������ł��B

�i�}�\1�jICT�֘A�f�Վ��x

�i�o�T�F���ʐM�����������uInfoCom ICT�o�ϕv�j

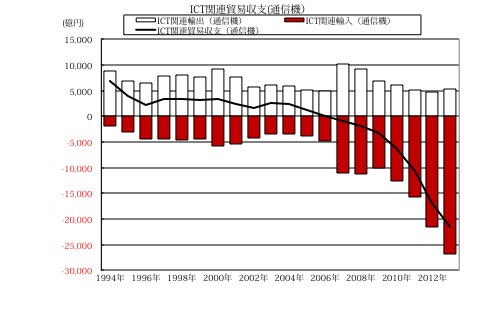

�Ȃ��ł��A�ʐM�@�̗A�����������ŒʐM�@�̖f�ՐԎ��z��2013�N��2.1���~�ƂȂ�A�ʐM�@�����œd�@�Y�ƑS�̖̂f�ՐԎ��z������K�͂ɒB���Ă��邱�Ƃɋ����܂��B

�i�}�\2�jICT�֘A�f�Վ��x�i�ʐM�@�j

�i�o�T�F���ʐM�����������uInfoCom ICT�o�ϕv�j

����ɁA��蒷���I�ȃg�����h�Ƃ��ẮA�R���s���[�^�[�ނ̖f�Վ��x�̐Ԏ���������܂��B1990�N��܂ł͔N��1�`2���~�̍����ł������A2000�N��ɓ����Ă���͐Ԏ��X���ƂȂ�A2013�N�ł�8600���~�̐Ԏ��ƂȂ��Ă���20�N�Ԃ̒����ɏ��Ē����ɐԎ����̐i�s���݂��܂��B

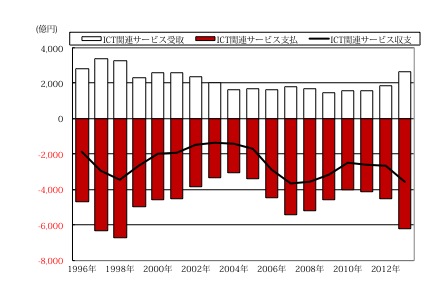

�i�}�\3�jICT�֘A�T�[�r�X���x

�i�o�T�F���ʐM�����������uInfoCom ICT�o�ϕv�j

������ICT�֘A�T�[�r�X�̎��E�x���̎��x���Ă݂Ă����܂��BICT�֘A�T�[�r�X���x�́A�T�[�r�X���x�S�̂Ɠ��l�ŐԎ��̏�Ԃł����A�S�̂̐Ԏ����ߋ�20�N�̊Ԃɖ�6���~�����3���~�ւƏk�����Ă���̂ɑ��A���̂���ICT�֘A�̃T�[�r�X���x�ɂ͑傫�ȕω����݂�ꂸ�A�ނ���A�R���s���[�^�[�E���T�[�r�X����ł�2010�N�ȍ~�Ԏ������g�債�Ă��܂��i2013�N��3,100���~�̐Ԏ��j�B

�ȏ�̂Ƃ���AICT�Y�Ƃ̖f�Վ��x�ł͒ʐM�@�̐Ԏ����傫���Ȃ�A�d�@�Y�ƑS�̖̂f�Վ��x�Ԏ��̗v�����\�����A����ɂ͓��{�̖f�Վ��x�S�̂̐Ԏ����E�Ԏ����g��������炵�Ă���Ƃ��������܂��B�����āAICT�W�T�[�r�X����ł��A�R���s���[�^�[�E���T�[�r�X�̎��x���X���I�ɐԎ����̊g�傪�����Ă���A���Ƌ����͂̒ቺ�A���v�\���̕ω��ւ̑Ή��͂ɉۑ������Ă��邱�Ƃ��킩��܂��B�ŋ߂̉䂪���̖f�Վ��x�̈������Ԏ���������{�o�ς̐�s�������O���鐺��������܂����A���ێ��x�ɂ�����o����x�ɂ́A�f�Վ��x�E�T�[�r�X���x�ɉ����āA�C�O�ւ̒��ړ�����،����������琶����z�����E���q���̏������x�������̂œ����̊ԁA�傫�Ȗ�肪�N���邱�Ƃ͂���܂���B���{�͊��ɓ����卑�Ȃ̂ł��B

�������AICT�Y�Ƃ̖f�Վ��x�ƃT�[�r�X���x���݂����A(1)�R���s���[�^�[�ނ̒����ɂ킽��Ԏ��\���A(2)�ʐM�@�̍ŋ߂̋}���ȐԎ��g��A(3)�T�[�r�X���x�̐Ԏ��p���A�Ƃ����ۑ�ɒ��ʂ��Ă��܂��B���ɁA�������N�A�����}�����Ă���X�}�[�g�t�H�����̌g�ѓd�b�@�Ɋւ��ẮA�~����Ԃ������Ă������A���i�㏸�ɂȂ���̂Œ��ӂ�v���܂��B�������A�X�}�[�g�t�H�����̕��i�E���ނ̗A�o�ɂ����Ă͉~���̌��ʂɂ͑傫�Ȃ��̂�����ƍl���܂����A�������A�A���z�̋}����ICT�Y�Ƃ̐��Y����̊C�O�ړ]�̌��ʂƂ͌������AiPhone���n�߂Ƃ���O�����i�̑啝�ȗA�������A�������{��Ƃ̐��i�̋����͒ቺ�ɂ����̂ł���A���̃X�}�[�g�t�H�����f���E�������̓d�@�@��ɑ傫�ȉe����^���Ă��邱�Ƃ��l����ƁAICT�Y�Ƃ̋����͋��������{�̐����헪�ɂ͕K�{�̂��Ƃł��B

ICT�Y�Ƃ̋����͋����̎��g�݂ɂ������ẮAICT�Y�Ƃ����łȂ��S�Y�Ƃɂ�����ICT�̗����p�ɂ�鋣���͂̌���A�������Y���̌����}�邱�ƂƁA�ݔ������S�̂ɐ�߂�ICT�����̊��������߂邱�Ƃ������������ւ̋ߓ��ɂȂ�܂��B�܂��A�N���E�h������}����ICT�T�[�r�X�͂���w�������z���ăT�[�r�X�������̂ŁAICT�T�[�r�X�̎��蒴�߂�ڎw�����g�݂��ċ�������K�v������܂��B���̂��߂ɂ́AICT����Ɏc��e��̐���A�Ⴆ�A�l���̕ی�Ɗ��p��p�[�\�i���f�[�^�̎�舵���̏_��A�f�[�^�Z���^�[�̐ݔ���̊ɘa�A�ʐM���Ƃł̔�Ώ̋K���⎖�ƒ�g��̐���̓P�p�ȂǁAICT�Y�Ƃ̃n�[�h�ʂ����łȂ��A�\�t�g�ʂł̋����͋����������ċ��߂��܂��B