| �z�[�� > InfoCom���o�C���ʐMT&S > |

�����̋L���́A����T�[�r�X�uInfoCom���o�C���ʐM�j���[�Y���^�[�v���ꕔ���Ō��J���Ă�����̂ł��B

|

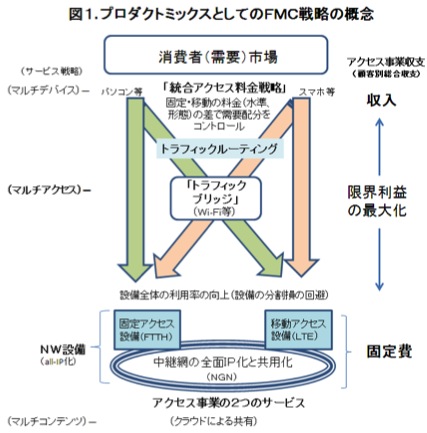

�R�����`�h�b�s�G���` �}���`�A�N�Z�X�����FMC�헪�`�v���_�N�g�~�b�N�X�̎��_�Ɠ����A�N�Z�X�����헪�u�������p��ɂ͂���܂ŕʁX�̏ꏊ�ł̐퓬��z�肵�Ă������C��̊e���q������̋�ԂŘA�g���铝���\�͂��s�����v ���ăL�����A�̃f�[�^FMC�헪�̓����X�}�[�g�t�H���i�X�}�z�j�̓o��ɂ�胂�o�C���C���^�[�l�b�g�̗��p���\�ɂȂ������Ƃ���A�Œ�E�ړ��̃A�N�Z�X�ʐM�s�ꂪ��������A�]���ʁX�������Œ�E�ړ��ʐM�e���Ƃ́A�u�A�N�Z�X�Ƃ�����̎��Ƃ̒���2�̃T�[�r�X�v�Ƃ��Ĉʒu�Â����邱�ƂƂȂ����i�u�}���`�A�N�Z�X�v�j�B�}���`�A�N�Z�X����ł̒��S�̓f�[�^�ʐM�ł��邪�A�ŋ߂̉��ăL�����A�̏]�ʐ������v���������̓����́A�}�������ړ��f�[�^�ʐM�ʂ̗}����Ƃ������A �u�v���_�N�g�~�b�N�X�̎��_�v�ɗ������A�\���I�Ȉړ��E�Œ�ʐM�Ԃ̃g���t�B�b�N���[�e�B���O�ɂ��u�ݔ������Ǝ��v�̗�������A�N�Z�X���ƑS�̂̌��E���v���ő剻�v��}��u�����A�N�Z�X�����헪�v�̈�Ƃ��ĂƂ炦��ׂ��ƍl������B �u��̎��Ƃ�2�̃T�[�r�X�v�Ƃ��Ă�FMC�헪�`�v���_�N�g�~�b�N�X�̎��_FMC�iFixed Mobile Convergence�j�Ƃ͓ǂ�Ŏ��̂��Ƃ��A�Œ�ʐM�ƈړ��ʐM�́u�Z���v�����ʐM�A�N�Z�X�T�[�r�X�������B�����������ʘb�̏ꍇ�Ƃ͈قȂ�A�f�[�^�ʐM�̏ꍇ��2�̃T�[�r�X�̗p�r�̊Ԃ͏d�Ȃ荇�������ق�����A���̊e�����ɂ�藘�p�҂��g�������邽�߁A�f�[�^FMC�́A�Œ�E�ړ��ʐM�̃T�[�r�X�̗Z���Ƃ�����荬���imix�j�̈Ӗ������������B �Œ�E�ړ��ʐM�̗��҂̊ԂɁA�ʐM���x�E�e�ʁE���萫�ȂǒʐM�u���\�v���̂ɍ����Ȃ��ꍇ�́A���҂̍��́A�ʐM���̒[���́u�ړ����v�Ƃ����u�@�\�i���v�ƁA�u�o�ϐ��i��p�Ό��p�j�i���v�ɏW���B�@�@�@ �����ɂ͏k�܂����Ƃ͌����A�ړ��ʐM�𗽂��Œ�ʐM�́u���\���v�����݂��A�o�ϐ��̖ʂł��ړ��ʐM�́A�[���̈ړ����̒ʐM���\�ɂ����n�NJԃn���h�I�[�o�[�̃R�X�g�䂦�A�܂��Œ�u���[�h�o���h�iBB�j�̏ꍇ�́u��_��ŕ����[���̓������p���\�v�Ȃ̂ɑ��A�ړ��ʐM�ł́u��_���[���v�ł���_�ł����p�R�X�g�͌Œ�ɔ�����Ȃ�B ���ʁA��ʂɂ͈ړ��ʐM�s��̊g��̐����ɖڂ�D���A�Œ�ʐM�̏������뜜���鐺���������A���݂̂Ƃ��됫�\�i����o�ϐ��i������A�ړ��ʐM�ƌŒ�ʐM�̎��v�ɂ͈��K�͂̐��ݕ��������݂��Ă���Ƃ�����B�܂����Ƃ̋�������A���҂̃V�i�W�[���ʂ����݂���i��1�j�B ����䂦�f�[�^�ʐM�ɂ�����FMC�헪�́A�A�N�Z�X�ʐM�s��ɂ����ČŒ�ʐM�ƈړ��ʐM�Ƃ������ꂼ�������������2�̃T�[�r�X���A�ǂ��\�����đS�̗��v���ő剻���邩�A�Ƃ����v���_�N�g�~�b�N�X�i���i�\���j�헪�i��2�j�̐��i��L����ƍl������B �Œ�ݔ�NW�T�[�r�X���Ƃɂ�����v���_�N�g�~�b�N�X�헪�`�u�����A�N�Z�X�����헪�v�ɂ��u�g���t�B�b�N���[�e�B���O�v�ƌ��E���v�̍ő剻�d�C�ʐM���Ƃ͌����܂ł��Ȃ��A����ȌŒ�ݔ�NW�T�[�r�X���Ƃł���B�]���ČŒ�E�ړ����Ƃ����c����d�C�ʐM���Ǝ҂̃v���_�N�g�~�b�N�X�헪�Ƃ��ẮuFMC�헪�v�̂́A�u����҂̌Œ�E�ړ��ʐM�T�[�r�X�̎��v�Ɗe�ݔ��̋����\�͂��o�����X�悭�}�b�`���O�����āA���Ɛݔ��S�̗̂��p���i�ғ����j�����コ���A���E���v���ő剻���邱�Ɓv�ł���B ��̓I�ɂ�Wi�|Fi�����Œ�ʐM�ƈړ��ʐM���q���p�C�v�i�u�g���t�B�b�N�u���b�W�v�j�Ƃ��Ďg���Ȃ���A�Œ�ƈړ��̊Ԃ̗�����������]�ʁE��z�Ƃ����������`�ԍ���ʂ��āi�u���������헪�v�j�A�Œ�ʐM�E�ړ��ʐM�e�ݔ��̋����e�ʂƂ̃o�����X�Ƃ�悤�Ɏ��v�z�����R���g���[���i�g���t�B�b�N���[�e�B���O�j���A���v�݂̂Ȃ炸�ݔ����������ʂ��ė��A�N�Z�X���ƑS�̗̂��v�̍ő剻��}��̂ł���i�}1�Q�Ɓj�B

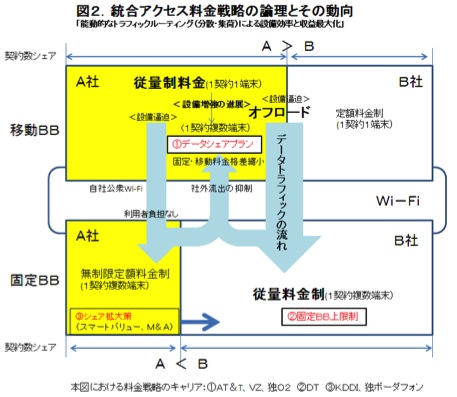

�}�[�P�e�B���O�헪�Ƃ��Ẳ���FMC�i�}���`�A�N�Z�X�ȑO�F2005�`2008�N�j�g�ѓd�b�̐L���ɂ��Œ�d�b�̔p�~�ւ̊�@���i2002�N���E�̌g�ѓd�b�������͌Œ�d�b����������j����2005�N����2008�N�ɂ������ĂŌŒ�ʐM������u�Œ�E�ړ��ʐM���p�[���i�����t�H���j�v�Ɓu�Œ�E�ړ��o���h�����������v�Ƃ�������FMC�T�[�r�X�����݂�ꂽ�B�����������̖ړI�́A�ʐM�ʕ��U��ʂ����ړ��E�Œ�A�N�Z�X�ʐM�ݔ����p�̕������Ƃ������v���_�N�g�~�b�N�X��O���ɂ��������̂ł͂Ȃ��āi���Ȃ݂ɒʘb�̊��Z�f�[�^���x��62Kbit�ɂ����Ȃ��j�A�ړ��ʐM�ɔ�����Œ�ʐM�̒ʘb���������i���𗘗p�����A�Œ藘�p�҂̂Ȃ��~�߂��܂߂��Ӗ��ł̈ړ��ʐM���v�̌Œ�ʐM���ւ̎�荞�݂�A�Œ��ړ��̐�ƒʐM���Ǝ҂ւ̑R��i���l�ɌŒ�ʐM���̃g���v���v���C�́ACATV�Ǝ҂ւ̑R�헪�j�Ƃ����}�[�P�e�B���O�헪�̐F�ʂ����������B ���ʂƂ��ĉ���FMC�́AFMS���܂ވړ��ʐM���̒l�����ɂ��ʘb�����i���̏k����Œ�ʐM���u���[�h�o���h�̐L���Ƃ����@�\�i���g��ɂ��A2008�N���܂łɊe���Ƃ����܂蕁�y���邱�ƂȂ��A�����t�H���T�[�r�X���������ŏI�������B �X�}�[�g�t�H���ɂ��f�[�^�ʐM�ʋ}���Ɓu�Œ�BB��z�������𗘗p�����g���t�B�b�N���U�ɂ��ݔ����y���v�i2008�N�`�jiPhone3G�i2008�N�j�ɑ�\�����u���[�h�o���h�X�}�z�ɂ��A�ړ��ʐM���ɂ����Ă��C���^�[�l�b�g���p���\�ɂȂ������Ƃ���A�Œ�E�ړ��ʐM�́u�@�\�i���v�͑啝�ɏk�����A�Œ�E�ړ��Ƃ���2�̒ʐM���Ƃł͂Ȃ��A�f�[�^�ʐM����Ƃ���1�̃A�N�Z�X�ʐM���Ƃ̒���2�̃T�[�r�X�Ƃ����}���`�A�N�Z�X�̎�����}���邱�ƂƂȂ����B�����������A��z�������̂��Ƃňړ��ʐM�̃f�[�^�ʁi�g���t�B�b�N�j�͔����I�ɑ��債�A���̑Ή��Ƃ��Ċe���Ǝ҂͊�n�Ǒ�����LTE�������i�Ȃǂ̈ړ��ʐM�ݔ������ɉ����A�X�}�z���ɓ��ڂ���Wi-Fi��ʂ��ăg���t�B�b�N�́A��z�����Ƃ�Œ�ʐM���ւ̖����I�t���[�h��}�����i�č���2013�N��1�l�����ɂ�����X�}�z�̃Z�����[���p����20���B�X�Ƀ^�u���b�g�ł̓Z�����[���p�f�[�^�ʗ���12���ɗ��܂�A���|�I��Wi-Fi���p�̃f�[�^�ʂ������i�Ē������NPD2013�N5���j�B ���ʁA�Œ�BB�̖�������z��������O���Wi-Fi�ɂ��ړ��g���t�B�b�N�͗��p�҂̕��S�Ȃ��ɌŒ�E�ړ��ʐM�̐ݔ����҂ɕ��U����A�ړ��ʐM�̐ݔ��N����������x�ɘa���ꂽ�B�������t�ɁA�]�ʐ������̓d�b�̏ꍇ�ƈႢ�A�܂��ɌŒ�BB�͖�������z�������ł���䂦�ɁA���ꍞ�g���t�B�b�N�������Ɍ��т��킯�ł͂Ȃ��B�u�ݔ����ו��U�v�ɉ����A�����Ɂu���債���g���t�B�b�N�̃}�l�^�C�Y�i���v���j�v��FMC�헪�̉ۑ�ƂȂ����B �u�g���t�B�b�N�̏W�ׂƏ]�ʐ������������v�`�R�C���̗��\�@�u�f�[�^�V�F�A�v�����v�Ɓu�Œ�BB�f�[�^������v�i2011�N�`�j�č��ł́A�X�}�z�Ő�s���ݔ����N������AT��T��2010�N�ɁA���N11�N��Verizon�iVZ�j���A�f�[�^�ʗ}����Wi�|Fi�I�t���[�h���i��_���āA�ʐM�ʏ����݂��Ēi�K�^�ʼnۋ�����]�ʐ������������B�����2012�N�āA�����̒[���i3G�ALTE�̋�ʂȂ��j�Ńf�[�^�ʐM�ʂ��V�F�A���邱�Ƃ��ł���f�[�^�V�F�A�v�����iDSP�j��VZ���������AAT��T���ǐ������B�@�@�@�@�@�@ DSP�́A�ڑ�����[�����̑����𑣂��A����v����UP�𑣂��Ĕ��㍂��L�����Ƃ�����̂ł���B����䂦�č�2�Ђł͍��N�i2013�N�j�ɓ����āA�V�K�݂̂Ȃ炸������Wi�|Fi��p�^�u���b�g�̃Z�����[�ւ̎�荞�݂�_���āA���^Wi�|Fi���[�^������ł̒��s���Ă���i�X�}�z�ɑ����o�ꂵ���Z�J���h�[���Ƃ��Ẵ^�u���b�g�i2010�N�j�ł́A�������p���唼�ł���A�ړ��ʐM���ł́u��_���[���v�Ƃ����ړ��E�Œ�Ԃ̌o�ϐ��̍��������āA���̑�����Wi�|Fi��p�@�ł������B�܂��X�}�z�ɔ�׃X�N���[���̑傫�ȃ^�u���b�g�̃f�[�^�g�p�ʂ̓X�}�z��3�{�i��10GB�j�ɒB����B���̍��̓r�f�I����������ƌ�����oNPD��L�����p�j�B DSP�́A����Wi�|Fi���[�^�̗�����LTE�̓W�J�i�ݔ������j�Ő�s����VZ���܂������������Ƃ���������悤�ɁA�]����Wi�|Fi�I�t���[�h�̗���Ƃ͋t�ɁA�ړ��ʐM���̏]�ʐ������Ŋg�債����z�����̌Œ�ʐM���Ƃ̗����i�����A�Œ葤�Ɠ��l�ړ����ɂ����Ă��u��_��ŕ����[�����p�v���\���邱�Ƃŏk�����A������z���̌Œ葤���痿���]�ʐ��̈ړ����փg���t�B�b�N���� ��߂��i���邢�̓g���t�B�b�N�I�t���[�h��}������j���Ƃɂ��A�A�N�Z�X���ƑS�̂̎��v�ő剻��}����̂Ɖ������@�i����2013�N��1�l�����^�u���b�g�Z�����[���p����DSP�����O�̑ΑO�N�������48�����������oNPD��L�����p�j�B ����A�Ƃ̃h�C�c�e���R���iDT�j�́A�č��Ƃ͑Ώ̓I�ɌŒ�ʐM���ɂ��f�[�^�ʏ�����������B DT�ł̓X�}�[�g�t�H���ɂ��f�[�^�ʐM�ʑ���ɑ��ALTE�̐��i��Wi�|Fi�𗘗p�����Œ�ʐM�ւ̃I�t���[�h�̑��A�f�[�^�ʐM�ʗ}����ł́A�f�[�^�ʐM�ʏ�����߂̏ꍇ�͒ʐM���x���x���Ȃ��z�����f�[�^�ʏ���������Ă������A���N5���ABB�̍��������i��ł��Ȃ��Œ葤�ł��ʐM�e�ʂ̕N���̌��O����Œ�BB�iDSL���S�j�̑��x�ʖ�������z���Ƀf�[�^�ʏ�������i�]�ʗ������j���邱�Ƃ\�����B����͈ړ�������Œ葤�ɗ�������f�[�^�ʐM���v�̒��ڂ̃}�l�^�C�Y���˂�������̂Ɖ������i���łɌ��t�@�C�o�̓W�J�v����I�����č�2�ЂƂ͈Ⴂ�A�h�C�c�ł͌��t�@�C�o�́A�Œ�BB�s��S�̂ł�0.7���i2012�N���j���߂�ɉ߂����ADT��2012�N12���ɁA����2�N�Ԕz���̌��z�ƁA����̋����͋����̂���LTE�݂̂Ȃ炸���t�@�C�o�[���������Œ�E�ړ��u���[�h�o���h�Ԃ̐����̂��߁A����3�J�N�̐ݔ�������啝�ɑ��₷�v��\���Ă���B���̌Œ�BB�f�[�^�ʏ�������{��́A����ґ��ɂ�����BB���ݎ������S�����߂���̂Ƃ��āA���łɏ]�ʐ�������������Ă����Ǝs�ꂩ��͊��}����Ă���j�B�Ƃł͂��̂ق��ړ���Ǝ��Ǝ�O2Germany�����N3���f�[�^�V�F�A�v�����������B����g�тł͓Ɠ��ő�V�F�A�����ƃ{�[�_�t�H���͌Œ�d�b�l�b�g���[�N���ア���Ƃ��A�h�C�c�s��ł̍ŋ߂̋��̌����ƌ����Ă���A���̂��ߍ��N6���ƃJ�[�x���iCATV�j�̔����ɏ��o���Ă���B ���{�ł́AFMC�헪�ȑO�̖��Ƃ��čő���NTT�͈ړ��ƌŒ�̃T�[�r�X�̘A�g���K������Ă���A���ė���FMC�헪��W�J���Ă���̂�KDDI�����ł���B������KDDI�̃X�}�[�g�o�����[�́A�Œ藘�p�������ɃX�}�z���p�������������Ƃ����A����FMC�Ɠ��l�̈ړ��E�Œ�o���h�������ł���A�i��NTT�j�}�[�P�e�B���O�헪�̐F�ʂ������B �����A�N�Z�X�����헪�̘_���`�\���I�ȃg���t�B�b�N���[�e�B���O�i���U�E�W�ׁj�ɂ��ݔ������Ǝ��v�ő剻�@ �ȏ�̂悤�Ȋe���ʐM���Ǝ҂̑����g���t�B�b�N�̃}�l�^�C�Y�̎d���̈Ⴂ�͂ǂ̂悤�ȗ��R�ɂ����̂ł��낤���B����̓g���q�b�N�I�t���[�h��̌Œ�BB�s��̊e�Ђ̃V�F�A�̑召�ɂ��ƍl������B���Ȃ킿�A�e�ЂƂ��I�t���[�h�����ꗥ�����Ɖ��肵���ꍇ�A���ЃV�F�A�ňړ��V�F�A�ɔ�Œ�BB�s��̃V�F�A���Ⴂ�قǃI�t���[�h�����g���t�B�b�N�̎��ЊO���o�����З����������邵�A�t�Ɏ��ЃV�F�A���ړ��V�F�A�ɔ�Œ�BB�V�F�A���傫�����Ǝ҂قǎ��З��o�������鑼�Ђ���̃g���t�B�b�N���������҂ł��邩��ł���B�]���đS�̎��v�ő剻�̊ϓ_����́A�Œ�BB�s��̃V�F�A���Ⴂ���Ǝ҂͈ړ����ɁA�������Ǝ҂͌Œ葤�Ƀg���t�B�b�N���W�߂āi���邢�͎ЊO���o��}���āj�A�����ɏ]�ʐ�����������i�}�l�^�C�Y�j��}��̂��ł������I�ł���B�@���́u�g���t�B�b�N���ő���W�ׂ��ă}�l�^�C�Y�v�̊ϓ_����e���e�Ђ̗����v�����͈ȉ��̂悤�ɐ��������B �i�}2�Q�Ɓj

�ȏォ��AWi�|Fi�I�t���[�h��ړ��A�Œ�ʐM�e����̃f�[�^�]�ʐ������v�����̓����́A�ꌩ����Ɓu�f�[�^�g���t�B�b�N�}���v�Ƃ������ɑ���ʂ̎��v�}����Ɏv���邪�A�ړ��Œ�ԑ��݂̃g���t�B�b�N���[�e�B���O�̓������l����A�Œ�E�ړ��ʐM������̂���痿������̔w��ɂ́A�A�N�Z�X���ƑS�̂̌��E���v�ő剻�Ƃ����v���_�N�g�~�b�N�X�ϓ_����́A�u�\���I�ȃg���t�B�b�N���[�e�B���O�i���U�E�W�ׁj�ɂ��w�ݔ����ו������������I�Ȑݔ����p�E���݁x�Ɓw�S�̎��v�ő剻�������g���t�B�b�N�̃}�l�^�C�Y�x�v��ړI�Ƃ����Œ�E�ړ��A�N�Z�X�T�[�r�X�̗��������f���闿���헪�A�u�����A�N�Z�X�����헪�v�̘_��������ƌ�����̂ł���B �}���`�A�N�Z�X�����FMC�헪�̐V���Ȓi�K�`�g���t�B�b�N�̎I���U����\���I�W�ׂ��X�}�\�g�t�H���ɂ��ړ����ł��C���^�[�l�b�g���\�ɂȂ������Ƃɂ��A���ăL�����A�͂��́u�s��F���v���]���̌Œ�E�ړ��Ƃ������ƕʂ���A����ҁE��ƂƂ����ڋq�ʂɉ��߂��i2009�N�O��́u��v�Z�O�����g�̕ύX�v�j�B�����Ċe���L�����A�́u����҂ւ̃T�[�r�X�헪�v�̓f�[�^�ʐM����ՂƂ����}���`�f�o�C�X�i�p�r�ʃX�N���[���T�C�Y�j�E�}���`�A�N�Z�X(�Œ�EWi-Fi�E�ړ�)�E�}���`�R���e���c�i�N���E�h�ɂ�鋤�p��)�ň�v���Ă���B�܂��f�o�C�X���̑���i�X�}�z�A�^�u���b�g�A�p�\�R���ATV���j���ƃR���e���c���x���i����⇒�e�L�X�g⇒�摜⇒�f��⇒�������j�̐L���ɂ��A���҂��q��NW�𗬂��f�[�^�ʂ͑���̈�r��H���Ă���B �����������Ń}���`�A�N�Z�X����̊e���̒ʐM�L�����A��FMC�헪�̋�̓I���e�́A�e���Ǝ҂̈ړ��E�Œ�ʐM���Ƃ́u�ݔ��v��u�������v���ɂ��قȂ��Ă��邪�A������ɂ���ʐM���Ǝ҂ɂƂ��Ĉړ��E�Œ�ʐM�����̒������͏�s���ł���Ƃ̔F���̉��ɁA�u�A�N�Z�X�ʐM�Ƃ�������Ƃ̒��̌Œ�E�ړ���2�̃T�[�r�X�v�̍œK�\�����A�ݔ��������܂߂��S�̗��v�ő剻�i����҂̗��T�[�r�X�̃o�����X�Ƃꂽ���p�ƌڋq�ʎ��x�̍ő剻�j�Ƃ����v���_�N�g�~�b�N�X�̎��_�ɗ������A�u�\���I�g���t�B�b�N���[�e�B���O�������A�N�Z�X�����헪�v�Ƃ����_�ł͋��ʂ��Ă���B�����āA���{�ɐ�s���ĉ��ăL�����A��FMC�헪�͂��łɁA�Œ�BB�̒�z��������O��Ƃ���Wi�|Fi�ɂ��g���t�B�b�N���U�Ɛݔ���������i�K����A�X�}�z�̕��y��LTE�Ȃǐݔ������̐i�W��w�i�Ƃ����g���t�B�b�N�W�ׂƏ]�ʐ����������ɂ����v�g��Ƃ������i�K�ɓ����Ă���ƌ����悤�B ���{�e�́AInfoCom���o�C���ʐMT&S�i�ʎZ292���E7�����j�Ɍf�ڂ����u�}���`�A�N�Z�X����̂e�l�b�헪�`���߂���v���_�N�g�~�b�N�X�̎��_�v�ɉ��M�C���������̂ł���B �i��1�j�����A�ړ��ʐM��Ǝ��Ǝ҂ł������p�{�[�_�t�H���́A�ړ��ʐM�ƌŒ�ʐM�̌��Ǝ��Ǝ҂ւ̑R�������āA�Œ蒆�p�Ԃ̎��O���ɂ��R�X�g�팸�A����уN�A�h���v���E�T�[�r�X�̒Ƃ����Œ�ƈړ��ʐM���Ƃ̃V�i�W�[���ʂ����A�e���ŌŒ�ʐM���Ƃ̔�����i�߂Ă���B�܂��A���̂��Ƃ͈ړ��ʐM�ɑ���Œ�ʐM�̑��݈Ӌ`�������Ă���B �i��2�j�u�S�̗��v���ő剻����悤�ɏ��i�������ɍ\���i��ށE���Y�ʓ��j���邩�v�̐헪�B �o�c�����O���[�v�@������@�s�� ���V Issue�i�����h�_�h�j�ꗗ �u�T�[�r�X�֘A�v���|�[�g�ꗗ |

���̃R�[�i�[�́A����T�[�r�X�uInfoComT&S ?World Trend Report�v���ꕔ���Ō��J���Ă�����̂ł��B������20�����̐�匤�������C�O������20���ȏ�A�펞�E�H�b�`���Ă���܂��B

���̃R�[�i�[�́A����T�[�r�X�uInfoComT&S ?World Trend Report�v���ꕔ���Ō��J���Ă�����̂ł��B������20�����̐�匤�������C�O������20���ȏ�A�펞�E�H�b�`���Ă���܂��B

�ڍL���i�S���j��T&S����̕��݂̂ւ̃T�[�r�X�ƂȂ��Ă���܂��̂ł������������B

�T�[�r�X���e�A�����p���������uInfoCom T&S�v���ē����������������B

| �����̃y�[�W�̃g�b�v��

|

| InfoCom�j���[�Y���^�[ |

| Copyright© ���ʐM����������.�@���T�C�g���Ɍf�ڂ��ꂽ���ׂĂ̓��e�ɂ��āA���f�]�ځA�����A���ʁA���p���ւ��܂��B InfoCom�j���[�Y���^�[�����ЁE�G�����ł��Љ�������ꍇ�́A���炩�����ҏW���ւ��A�����������B |